A fizetési forgalom a pénztulajdonosok közötti pénzmozgások összességét jelenti. A fizetési forgalom lebonyolítása a hitelintézetek és a fizetések hitelintézetek közötti elszámolását segítő fizetési és elszámolási rendszerek feladata. Ez a feladat igen bonyolult és a modern piacgazdaságok működtetésében alapvető fontosságú, hiszen a pénz áramlása tartja működésben a gazdaságot.

A fizetési forgalmat jellemzői alapján különböző módon csoportosíthatjuk.

a) Fizetési forgalom irányát tekintve lehet:

-

Nemzeti (belföldi, hazai), ekkor a fizetési forgalom hazai (belföldi) gazdasági szereplők között történik.

-

Nemzetközi (külföldi, határon átnyúló), ekkor a fizetési forgalom egyik szereplője vagy mindkettő nem hazai.

b) Fizetések formája és módjai:

Egy-egy fizetési formán belül többféle fizetési mód alkalmazható annak függvényében, hogy az ügyletben részt vevő felek miben állapodnak meg, vagy attól függően, hogy a jogszabályok mit írnak elő.

A bankjegyekkel és érmékkel végzett pénzügyi műveletek összességét nevezhetjük készpénzes fizetésnek. Természetesen ma már a bankszámlák korában a készpénzes fizetések lebonyolítása előtt a szükséges mennyiségű készpénzhez hozzá is kell jutni valamiképpen (így pl. bankfiókban vagy bankjegykiadó automaták segítségével).

A készpénzes fizetés legalapvetőbb formája az, amikor készpénzt adunk át az általunk megvásárolt áruért vagy szolgáltatásért cserébe. Ezen kívül a készpénzes fizetések körébe tartozik az ún. készpénz-átutalási megbízás, hétköznapi nevén „sárga csekk” formájában történő fizetés is.

A háztartások körében a készpénzes fizetések száma ma még jóval nagyobb, mint a készpénz használata nélkül végrehajtott műveleteké. Ha azonban az ügyleteket értékük alapján vizsgáljuk, akkor azt tapasztalhatjuk, hogy a nagyobb összegű fizetések esetében az emberek egyre szívesebben használják az elektronikus formákat.

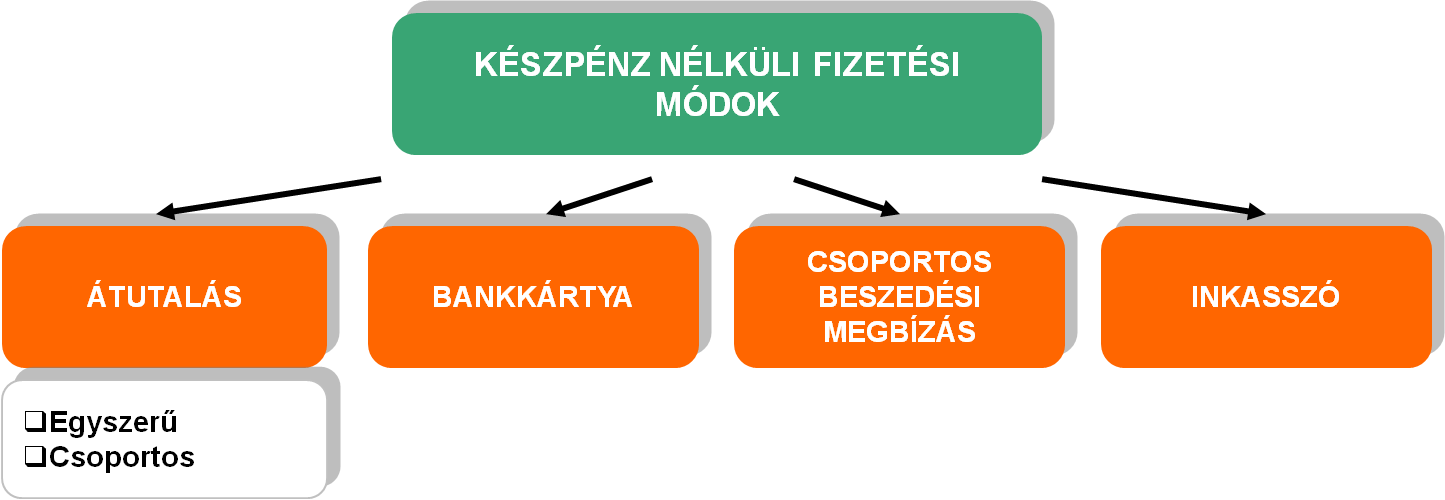

Készpénz nélküli fizetési módok

A gazdasági szereplők és a bankok között a pénzforgalom készpénz nélkül is bonyolódhat. Ez lényegében azt jelenti, hogy a bank az ügyfelétől kapott megbízás alapján pénzt juttat el egy másik (nála vagy másik banknál vezetett) számlára anélkül, hogy a folyamat bármely pontján a pénz „megjelenési formát váltana”, azaz számlapénzből készpénzzé alakulna, vagy viszont. A készpénz nélküli műveletekben a pénz fizikai valójában (azaz készpénzként) egyszer sem jelenik meg, ez különbözteti meg a készpénzes fizetéstől.

A lakosság számára a legelterjedtebb készpénz nélküli fizetési módok az (egyszerű vagy rendszeres) átutalás, a csoportos beszedés, valamint a bankkártyával történő fizetés, amelynek típusairól, jellemzőiről, illetve a használatukról a V./20. és V./21. leckében írunk részletesebben. A csoportos átutalás és a csoportos beszedés elsődlegesen a vállalati ügyfelek fizetési forgalmának lebonyolítását segíti.

A számlapénzzel történő fizetések elterjedése, általánossá válása arra ösztönözte a hitelintézeteket, hogy széleskörűen bővítsék szolgáltatásaikat ezen a területen is. Az elmúlt években gyorsan fejlődő technika (számítógépek stb.) pedig lehetővé tette az említett igények hatékony kielégítését.