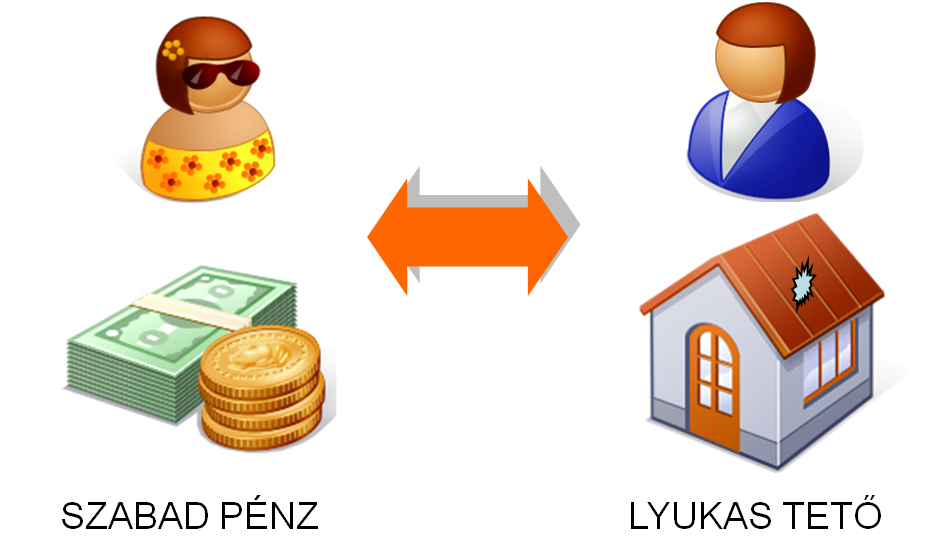

Gábornak jelenleg van fölösleges pénze. Ideiglenesen le tud róla mondani egy jövőbeni nagyobb pénzösszeg, egy tervezett nagyobb vásárlás reményében. Kálmánnak azonban sürgősen pénzre van szüksége egy azonnali beruházáshoz, vásárláshoz (például a múltkori szélvihar leszedett jó néhány cserepet, ezeket szeretné pótolni, mielőtt beázik a háza a következő zápor alkalmával). Ha tudna Gáborról, biztosan kölcsönkérne tőle. Amennyiben pedig Gábor bízna Kálmánban, nyilván kölcsönadna neki.

Ebben az összefüggésben a megtakarítás elhalasztott fogyasztás, el nem költött jövedelem. A felvett hitel (kölcsön) pedig előrehozott fogyasztás.

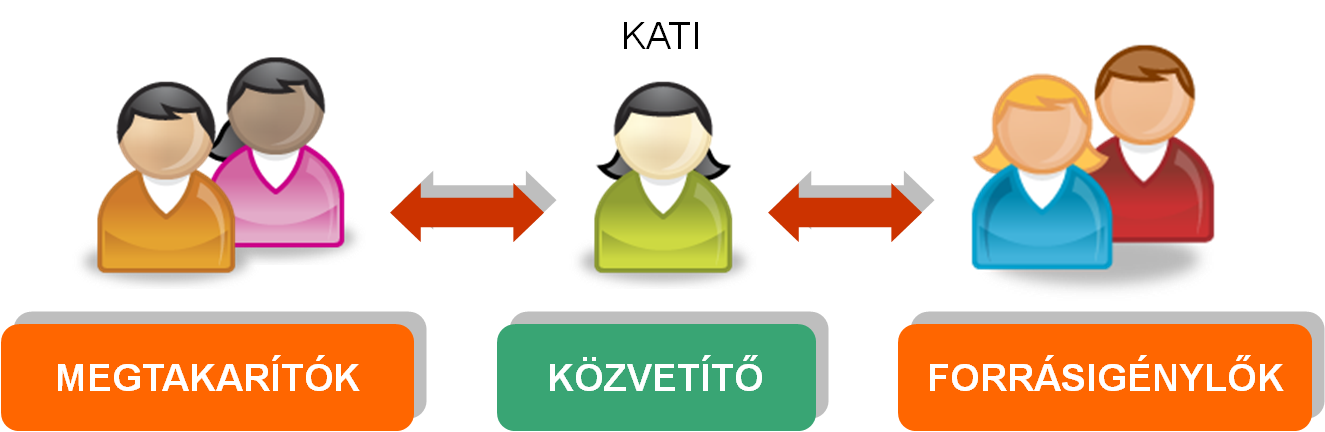

A megtakarítók, mint pl. Gábor, a pénzpiac kínálati oldalán helyezkednek el. A forrásigénylők viszont, akár fogyasztási, akár beruházási szempontból van szükségük rá, a pénzpiac keresleti oldalán helyezkednek el, így Kálmán is ide tartozik. Gábornak és Kálmánnak is Katira van szüksége, amennyiben Kati egy pénzügyi közvetítő, aki segít nekik pénzügyi terveiket megvalósítani.

Szintén létfontosságú a vállalkozásoknak is, hogy gazdasági céljaik (pl. beruházás, modernizálás, befektetés) megvalósításához megfelelő mennyiségű pénz (tőke) álljon rendelkezésükre. A gazdaságban a megtakarításokkal rendelkező magánszemélyeknek vagy vállalkozóknak, valamint a beruházásaihoz forrást kereső cégeknek/államnak is szükségük van közvetítőkre, hogy a pénzkereslet és a pénzkínálat találkozzon. Ezt a közvetítői igényt töltik be a bankok és egyéb pénzügyi intézmények.

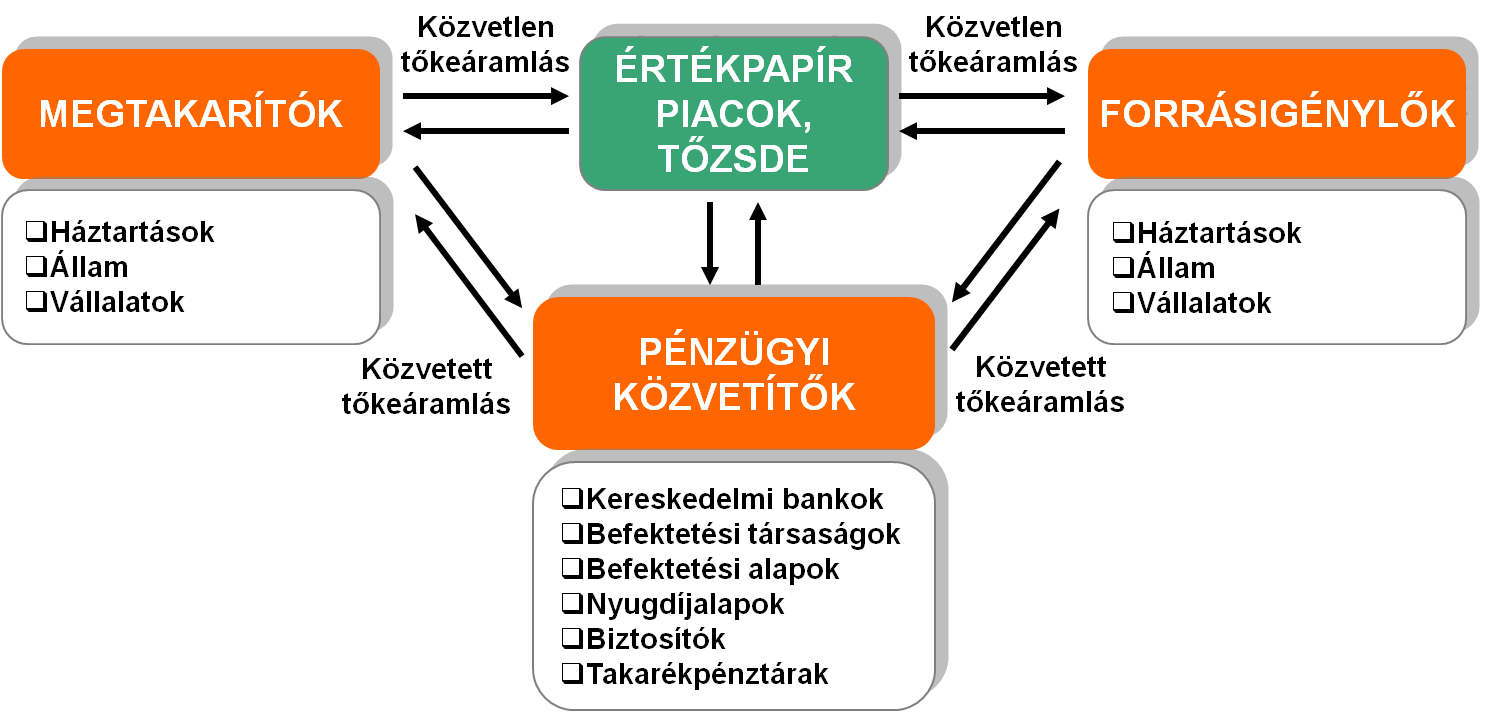

Közvetlen és közvetett forrásközvetítés

A pénzügyi közvetítőktől azt várják a gazdaság szereplői, hogy gyorsítsák a kereslet és kínálat egymásra találását és csökkentsék a kockázatot, növeljék a biztonságot. Mégis alapvető különbség van a közvetítés két alaptípusa között. Amikor egy vállalati kötvény megvásárlásával válunk hitelezőivé egy vállalatnak, közvetlenül döntünk és kockáztatunk. Ezzel szemben, ha betétünkből egy bank hitelt nyújt ugyanennek a cégnek, akkor a kockázatot a bank vállalja. Ez esetben tehát a bank közvetve, saját döntésén és kockázatán keresztül közvetített. A közvetett forrásközvetítést láthatjuk a kereskedelmi bankokon kívül a befektetési társaságok, nyugdíjalapok, biztosítók, esetében is. (Ez utóbbiakról a IV/18., V/27. és a V/28. fejezetben olvashatsz részletesen.)

A pénzügyi közvetítőrendszer fontos és független szereplője a PSZÁF. A Pénzügyi Szervezetek Állami Felügyelete, ahogy az elnevezése is mutatja, valamennyi pénzügyi szervezet (közvetítők, bank, tőzsde stb.) törvényes működését ellenőrzi, a pénzpiac stabilitását, szolgáltatásainak fejlődést szolgálja. Feltárja és elemzi a pénzügyi szektor működését veszélyeztető kockázatokat, részt vesz a kockázat csökkentésében. Szolgáltatásaival védi a fogyasztók érdekeit, segíti pénzügyi tudatosságukat, erősíti a pénzpiacok iránti bizalmat, nemzetközi pénzügyi fórumokon képviseli a magyar érdekeket.