A kereskedelmi bankok, más néven üzleti bankok tevékenységüket kockázatot vállalva és profit reményében végzik.

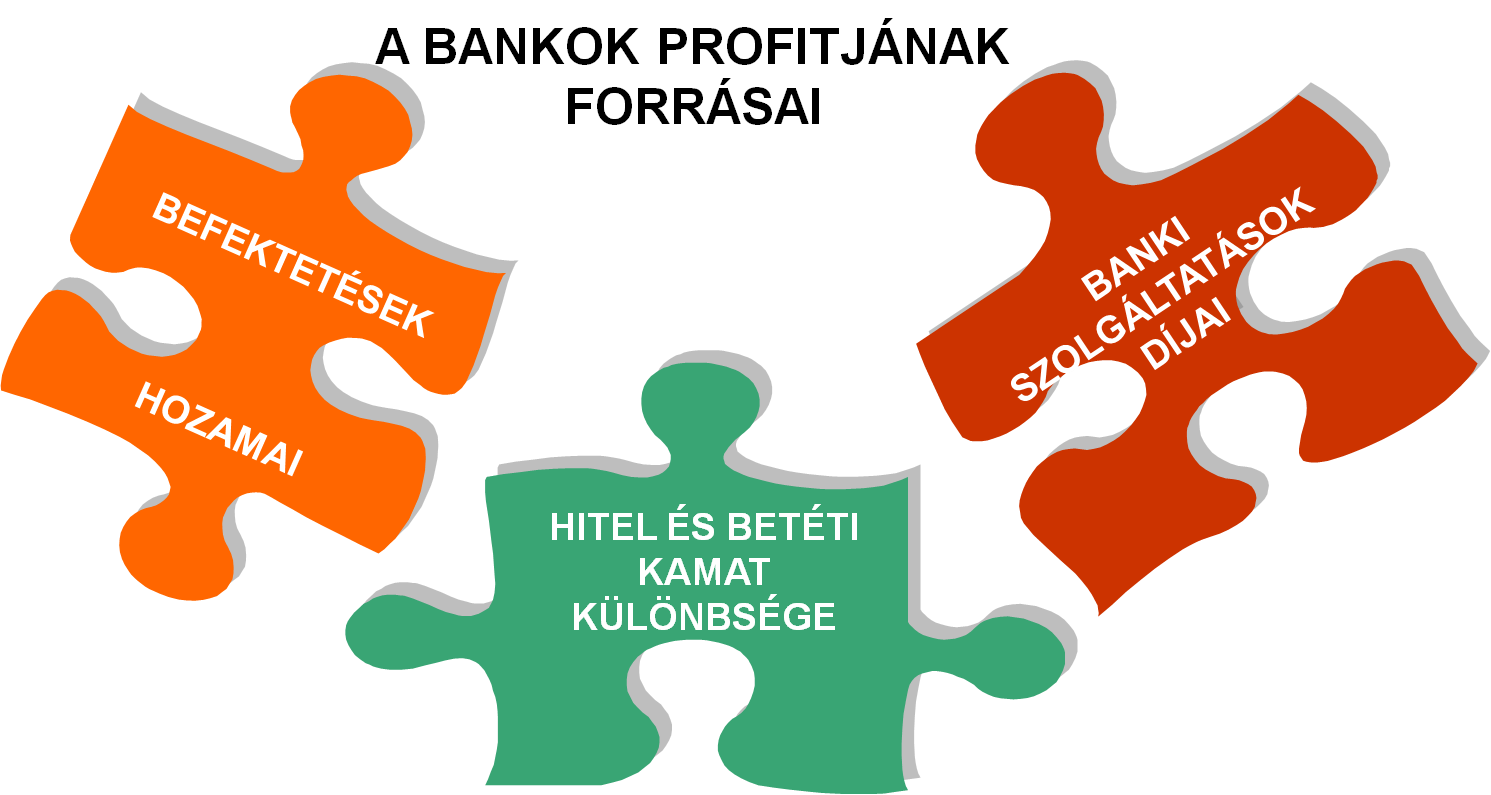

A kereskedelmi bankok profitja a gyűjtött források kihelyezéséből származó hitelek után kapott kamatbevételek, valamint a betétek után kifizetett kamatok és működési költségek különbségéből fakadt.

Emellett a bankok egyaránt végeznek pénzforgalmi szolgáltatásokat, értékpapír-műveleteket, valuta- és devizaműveleteket és egyéb pénzügyi szolgáltatásokat. Ezekért különböző mértékű díjakat számítanak fel az ügyfeleknek, és ezek a díjak fokozatosan növekvő hányadot tesznek ki a bankok bevételein belül.

Mit jelent mindez a mindennapokban? Ma már a fizetést jellemzően az ember nem a kezébe kapja, hanem a munkáltató a bankszámlánkra utalja. Általában pénzbe kerül, ha felveszünk belőle a bankjegykiadó automatákon (ATM) keresztül, vagy a bankfiók pénztárában személyesen. Pénzbe kerül a gázszámla átutalása a gáz-szolgáltatónak, és a nagymama is fizet az átutalásért, ha unokája számlájára utal egy kis zsebpénz-kiegészítést. Bankszámlánkhoz, bankkártyánkhoz is kapcsolódik állandó havi, vagy éves díj. Ha hitelt veszünk fel, a hitelkamatokon túl rendelkezésre tartási jutalékot, kezelési költséget, és hitelfolyósítási díjat is kell fizetni. A hitelek dzsungelében segít eligazodni a ma már kötelezően jelzendő Teljes Hiteldíj Mutató (THM), amely az összes fizetendő költséget egy százalékos értékben kifejezett számban összesítve adja meg. Érdemes tehát ezekre figyelni, és összehasonlítani a különböző bankok szolgáltatásainak árait, mielőtt igénybe vesszük őket!

A bankok profitjának fő forrásait az alábbi ábra foglalja össze: