Pénzügyi vállalkozások (lízingcégek és faktorházak)

A pénzügyi vállalkozások tevékenységi körébe a már megismert hitelnyújtáson túlmenően a lízing és a faktoring ügyletek, míg ügyfélkörükbe háztartások és vállalkozások is tartozhatnak. Ismerkedjünk meg most röviden ezekkel a pénzügyi közvetítőkkel is.

Lízingcégek

A lízing kifejezés az angol lease (bérlet) szóból származik. Szerződési formaként a bérlet és az adásvétel keveredéséből alakult ki, bár egyik sem található meg benne tiszta formában. Az első lízingtevékenységre szakosodott finanszírozó társaság 1952-ben az Egyesült Államokban alakult meg.

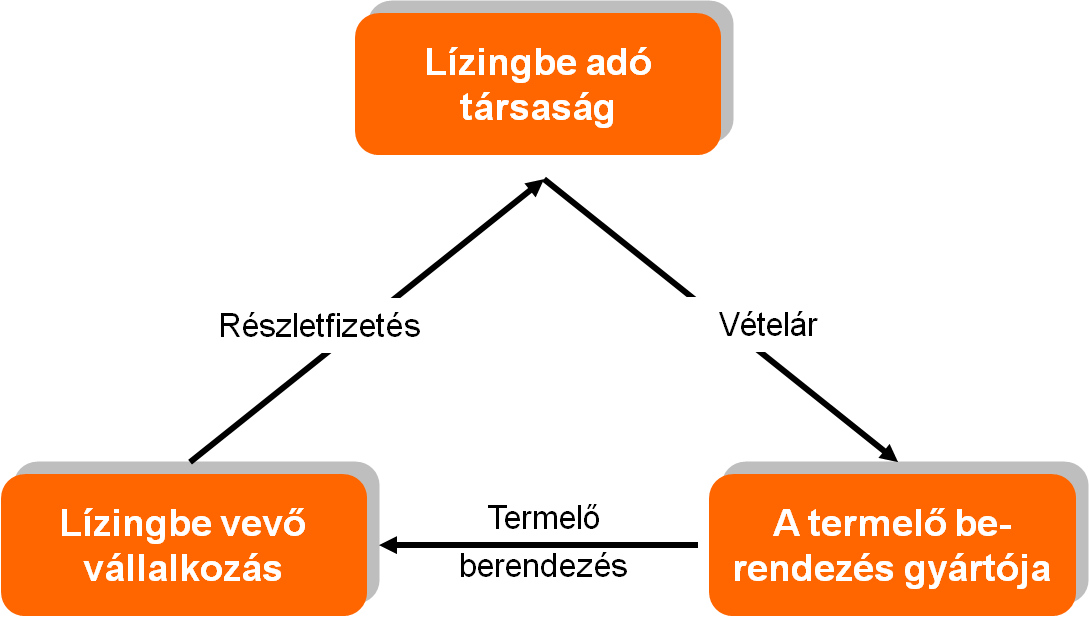

Lízing esetén két szereplő, a lízingbe adó és a lízingbe vevő meghatározott időre köt egymással szerződést. A lízingbe adó vállalja, hogy a szerződés tárgyát képező eszközt (ami legtöbbször valamilyen gépi berendezés, jármű, de lehet ingatlan is) megvásárolja, és a lízingbe vevő részére átengedi annak használati jogát. Cserébe a lízingbe vevő köteles lízingdíjat fizetni, amely a vételár kamatokkal növelt értékének adott naptári időszakra (hónap, év, stb.) eső hányada. A lízingszerződés lejártakor a lízingtárgy automatikusan vagy a maradványérték (ami általában a lízingtárgy használt piaci árának felel meg) megfizetése ellenében a lízingbe vevő tulajdonába kerülhet, attól függően, hogy hogyan állapodtak meg a lízingszerződés megkötésekor. A lízing több kiegészítő szolgáltatást is magában foglalhat (pl.: biztosítás, szállítás, stb.).

Alapvetően két lízingformát különböztetünk meg:

-

Pénzügyi lízing esetén a lízingtársaság megvásárolja a lízingbe vevő által igényelt eszközt, amit rendszeres díjfizetés ellenében (lízingdíj) meghatározott időre a lízingbe vevőnek átad. Annak ellenére, hogy a lízingszerződés lejártáig az eszköz tulajdonosa a lízingtársaság marad, a karbantartás általában a lízingbe vevőt terheli. A lízing lejártakor a vevőnek lehetősége van a maradványérték megfizetésével a lízingelt eszköz megvásárlására, így az a vevő tulajdonába kerül.

-

Operatív lízing esetén az eszköz mindvégig a lízingtársaság tulajdonában marad. A lízingcég a megkötött szerződés alapján vállalhatja az eszközök modernebbre cseréjét, esetleg a karbantartást/üzemeltetést is.

A háztartások napjainkban leggyakrabban autó– és ingatlan vásárlással kapcsolatban kötnek lízingszerződést, a vállalkozások elsősorban haszonjárművek és gépi berendezések beszerzéséhez veszik igénybe a finanszírozás ezen sajátos formáját.

Faktorházak

A faktorálás (pénzkölcsönzés követelés megvásárlása ellenében) hosszú múltra visszatekintő pénzügyi művelet. A gazdasági élet szereplőinek igényeihez igazodva újra és újra felbukkant, napjainkban a vállalkozások számára fontos forrásteremtő lehetőség. Előzménye egy adásvétel, ahol az eladó még nem kapta meg a vevőtől a szállított áru/szolgáltatás ellenértékét.

A faktoring lényegében egy megállapodás a faktorház (faktoringgal foglalkozó pénzügyi vállalkozás) és az árut, szolgáltatást nyújtó vállalat (eladó) között. Ennek keretében a faktorház megvásárolja az eladó követelését a vevőtől. A követelés megvásárlását követően a faktorház lesz jogosult a követelés beszedésére a fizetés határidejének lejártakor.

Befektetési vállalkozások (brókercégek)

A tőzsdei kereskedés megismerésekor már jeleztük, hogy a befektetők nem vihetik megtakarított pénzüket közvetlenül a tőzsdére, hanem mindezt egy befektetési vállalkozás – hétköznapi nyelven brókercég – bevonásával érhetik el. A brókercégeknél minden ügyfélnek - így 18. életévedet betöltve akár neked is - számlát kell nyitnia, és a cég megbízást vállal az adott értékpapír vételére vagy eladására. Ha vásárolni szeretnénk, akkor természetesen a venni kívánt értékpapír ellenértékének is a számlánkon kell lennie. A befektetők a brókercég által nyújtott szolgáltatásért jutalékot fizetnek, amiből a brókercég működési költségeit fedezi. A befektetési szolgáltatások a brókercégek mellett a nagyobb bankok fiókjaiban is hozzáférhetőek.