ÖSSZEFOGLALÁS

A Miskolci Egyetem 2026. évi Fintelligence konferencián elhangzott előadás azt kívánta vizsgálni: milyen kihívások érik a fiatalok pénzügyi felkészültségét és magatartását a mai 21.századi környezetben, ahol a technológiai változások lényegesen gyorsabbak, mint ahogy a pénzügyi tapasztalat természetes módon ki tud alakulni. A biztosítási területen végzett legfrissebb Pénziránytű kutatás érdekes és figyelemre méltó válaszokat kínál erre a kérdésre.

1. A DIGITÁLIS PÉNZÜGYI KÖRNYEZET ÁTALAKULÁSA

A pénzügyi döntési környezet az elmúlt évtizedben jelentősen átalakult. A technológiai változások, a gyors, szinte teljes lefedettségű és nagy teljesítményű internet hálózatok általánossá válása, az okostelefonok és tabletek használatának tömegessé válása, a kapcsolódó pénzügyi mobilapplikációk elszaporodása, továbbá a pénzügyi szabályozás megengedő jellege a technológiai változások előtti térnyitása tekintetében mind erősítették a döntési környezet gyors és alapvető megváltozását. Ezt azt is jelentette, hogy bizonyos pénzügyi tranzakciók kényelmesebbé, sokkal gyorsabbá és 0-24h-ban elérhetővé váltak mindenki számára, akik ilyen eszközök birtokában vannak és előszeretettel is alkalmazzák azokat (Kovács & Pásztor, 2022).

Ma egy bankszámla megnyitása egy mobilalkalmazásban nem tart tovább, mint 10–15 perc. Az online biztosítási ajánlatok néhány perc alatt összehasonlíthatóak és meghozható a döntés, megköthető a szerződés. Személyi hitelhez is – viszonylag nagy értékben – néhány perc alatt hozzá, lehet jutni, amennyiben az igénylő a hitelnyújtási feltételeknek megfelel. Egy befektetési tranzakció másodpercek alatt végrehajtható. A banki utalás pedig másodpercek kérdése az azonnali átutalás bevezetése óta. Korábban ilyen ügyletekhez legtöbbször személyes jelenlét, papíralapú ügyintézés és alkalmasint több nap is kellett. A döntési ciklus drasztikusan lerövidült. Értelemszerűen ez jelentősen növeli a kockázatokat is, miközben a digitális környezet kényelmes, költségkímélőbb, alkalmanként lehetővé teszi a kínálat gyors összehasonlítását is és a felhasználó számára a legkedvezőbb termék vagy szolgáltatás kiválasztását.

Ma a kommunikációs csatornák döntően digitálisak. A fiatalok (és már a középkorúak) többsége is mobilon intézi a banki, befektetési vagy biztosítási ügyeit. Néhány nagyon összetett ügyletet leszámítva (pl. jelzáloghitel igénylés) a személyes ügyintézés aránya ebben a korosztályban minimális. Ma már a tranzakciók és a pénzügyi döntések gyakran push értesítésből, online hirdetésből vagy egy alkalmazáson belüli ajánlatból indulhatnak.

Közben a pénzügyi világba való belépési életkor is jelentősen csökkent. Már 14 éves kortól nyitható önálló diákbankszámla, 18 éves kortól az egyetemi hallgatóknak pedig, de facto kötelező. 18 éves kortól önálló hitelfelvétel is lehetséges. Az online vásárlás már 12–13 éves korban mindennapos. Egy 16-17 éves fiatal rendszeresen használ bankkártyát, kezel előfizetéseket, és rendszeresen találkozik biztosítási ajánlattal, ez középiskolás korban már

mindennapos.

A digitális térben a gyors pénzügyi döntések gyakorlata hódít teret, de a következmények ebben az idő spektrumban egyáltalán nem érzékelhetőek. Tehát a gyors döntések csak késleltetett tapasztalatokkal járnak az esetek többségében, mint az a rovarcsípés, amely csak 48 órával később kezdi el érezhető kellemetlen hatását kifejteni a szervezetben. A gyors technológia, a felgyorsított döntési mechanizmus miatt a döntési rutin sokkal gyorsabban alakul ki, mint a huzamosabb idő után érzékelhető következmények (tapasztalatok) megértése.

Az új digitális technológia gyorsít és egyszerűsít, de új kockázatokat is létrehoz. Nem csupán a hirtelen, nem végiggondolt, alkalmasint impulzív döntések kockázata merül fel, hanem a gyors döntések és technológiai háttér nehezen áttekinthető volta a pénzügyi csalások számára is új kínálkozó (és alaposan kihasznált) terepet jelent. Ma a csalások jelentős része digitális csatornákon történik. Egy hamisított banki üzenet, egy megtévesztően létrehozott honlap vagy egy erősen sürgető, szinte agresszív ajánlat önmagukban is döntési helyzetet teremtenek.

Régebben a rossz döntés többnyire a helytelen termékválasztással valósult meg, ma a digitális csatornákon nem feltétlenül a helytelen termékválasztás jelenti a rossz döntést, hanem egy túl gyors, kiprovokált impulzív kattintás is elegendő ehhez.

2. PÉNZÜGYI TUDÁS ÉS MAGATARTÁS

Ez az új helyzet kínálja a kérdést: milyen tudás és magatartás marad működőképes, megbízható, biztonságos ebben az új pénzügyi digitális környezetben?

A digitális pénzügyi környezetben a fogyasztó felkészültsége erősen eltérő lehet: a fiatalabbak jellemzően technikailag magabiztosak, gyorsan eligazodnak az alkalmazásokban, ugyanakkor pénzügyileg általában – már csak koruknál fogva is - kevésbé tudatosak. Az idősebbeknél sokszor ennek az ellenkezőjét látjuk: nagyobb és mélyebb pénzügyi tapasztalat, de alacsonyabb digitális felkészültség, magasabb digitális sérülékenység. A közös kockázat az, hogy mindkét csoport könnyen csalási célponttá válhat, akár a pénzügyi felkészületlenség, akár a digitális készségek hiányosságai miatt.

Hozzá kell tenni azt is: ha valaki nem érti a digitális környezetet, jó eséllyel rosszabb feltételekkel juthat pénzügyi szolgáltatásokhoz. De fordítva is igaz: ha valaki csak a digitális világot érti, az önmagában még nem egyáltalán nem garantálja a jó pénzügyi döntést.

Optimális esetben tehát mindkét tudásra szükség van a teljes körű pénzügyi biztonság elérése érdekében, ráadásul adaptív módon. Adaptív módon, mivel a pénzügyi termékek és szolgáltatások bonyolultsága, összetettsége, fejlődésük gyorsasága mind gyors és folyamatos lépéstartást igényel, de ugyanez igaz a digitális környezet ultrarapid fejlődésére is. Egy-egy banki mobilalkalmazás félévente-évente újabb verzióval rukkol elő, amely már többet tud, kényelmesebb és biztonságosabb a korábbinál, de mindegyiket szinte újra kell tanulni! És ez csak egy alkalmazás az ezernyi új digitális újítás között!

A digitális biztonság egy sajátos fizikai aspektusban is jelentkezik. Ma a pénzügyi ökoszisztéma - főként a fiatalok körében - jellemzően egyetlen digitális eszközre koncentrálódik. Mobilbank, mobil biztosítási hozzáférés, mobil befektetési felület, elektronikus azonosítás legtöbbször ugyanazon a mobil készüléken érhető el. Ez rendkívül kényelmes helyzet, ugyanakkor koncentrált kockázatot is jelent. Ha ez az eszköz elveszik, ellopják, feltörik vagy használhatatlanná válik, akkor ennek a fogyasztónak akár a teljes pénzügyi működése leállhat. Még akkor is, ha interneten, számítógépen marad hozzáférése a szolgáltatóhoz, viszont abban a pillanatban, amikor a két faktoros azonosításra van szükség a mobil telefon hiányában a kiszolgáltatottság már teljessé válik. (NB: a számítógépeken korábban működtetett internetbankolás is erősen visszaszorulóban van - főként a rutin műveletek esetében a sokkal kézre esőbb és ezért kényelmesebb mobilalkalmazások miatt.)

Korábban a pénzügyi működés több csatornára épült. Személyes ügyintézés, papíralapú dokumentumok, külön hozzáférési pontok. A kockázat sok tekintetben megoszlott, a pénzügyi döntések jelentős része személyes interakcióban zajlott. Az ügyfél kérdezett, az ügyintéző válaszolt és visszakérdezett, magyarázott, pontosított. A döntési folyamatban jelen volt az emberi kontaktus, a személyes és elhúzódó kontroll és a közvetlen korrekció lehetősége.

A pénzügyi biztonság hangsúlya tehát nem csupán a termékválasztáson van, hanem a hozzáférés biztonságán is. Kétlépcsős azonosítás, eszközvédelem, tudatos jelszókezelés, jogosultságkontroll – ezek kezelése, megóvása ma már ugyanúgy a pénzügyi kompetencia részét képezik, mint pl. a kamatos kamatszámítás képessége.

Ma ezzel szemben a bizalomnak az intézményekkel és technológiai rendszerekkel kapcsolatban egyszerre kellene létrejönnie. Az intézményi bizalomnak lehet valós tapasztalati alapja, azonban az ismeretlen, átláthatatlan és újszerű algoritmusok, digitális felületek, automatizált folyamatok kapcsán az átlagos ügyfél legföljebb hihet bennük, továbbá hihet az azt működtető intézménynek, de a tapasztalati bizalom még aligha alakulhatott ki. A fogyasztó manapság már nem az ügyintéző személyében bízik, hanem hisz egy platform, egy algoritmus helyes működésében és annak megfelelő szabályozottságában. Itt látszik milyen óriási a felelőssége az intézményeknek és a szabályozóknak egy-egy új digitális megoldás bevezetésekor!

Vélelmezhető, hogy néhány év, esetleg egy évtized elmúltával már hosszabb távú tapasztalaton alapuló bizalom is felépülhet a digitális technológiákkal szemben, de e folyamatnak egyelőre még az elején tartunk.

Ebben a digitális környezetben a legfontosabb pénztudatossági készség az, hogy a fogyasztó:

- pontosan tudja milyen pénzügyi szolgáltatást vagy terméket igényel,

- mérlegelje az automatikus ajánlatot,

- mi az, amit elfogadni szándékozik,

- mikor kell lassítania a rendkívül gyors automatizált folyamatot és

- mikor kell a féket behúzni és megállni, mérlegelni és végig gondolni a következményeket is egy megalapozott döntés érdekében egy gyors impulzív kattintás helyett.

Az előbb leírt környezetben az igazi kérdés tehát nem az, hogy valaki ismeri-e a pénzügyi termékeket, hanem az: hogyan működik a tudása a változó döntési helyzetekben. Az adaptív pénzügyi tudás nem definíciók és termékjellemzők memorizálása, hanem annak képessége, hogy a döntési helyzetben a fogyasztó felismeri-e a pénzügyi kontextust, azonosítja-e a kockázatot, keres-e információt, mérlegel-e, és nem automatikus, sokszor a technológia által erősen kiprovokált reakció alapján dönt-e. Ez a tudás nem statikus, nem lezárt tananyag, hanem kontextus függő alkalmazási képesség. Ez különösen ott válik meghatározóvá, ahol a döntési környezet gyorsan változik, és az új helyzetek nem a korábbi mintázatokat ismétlik.

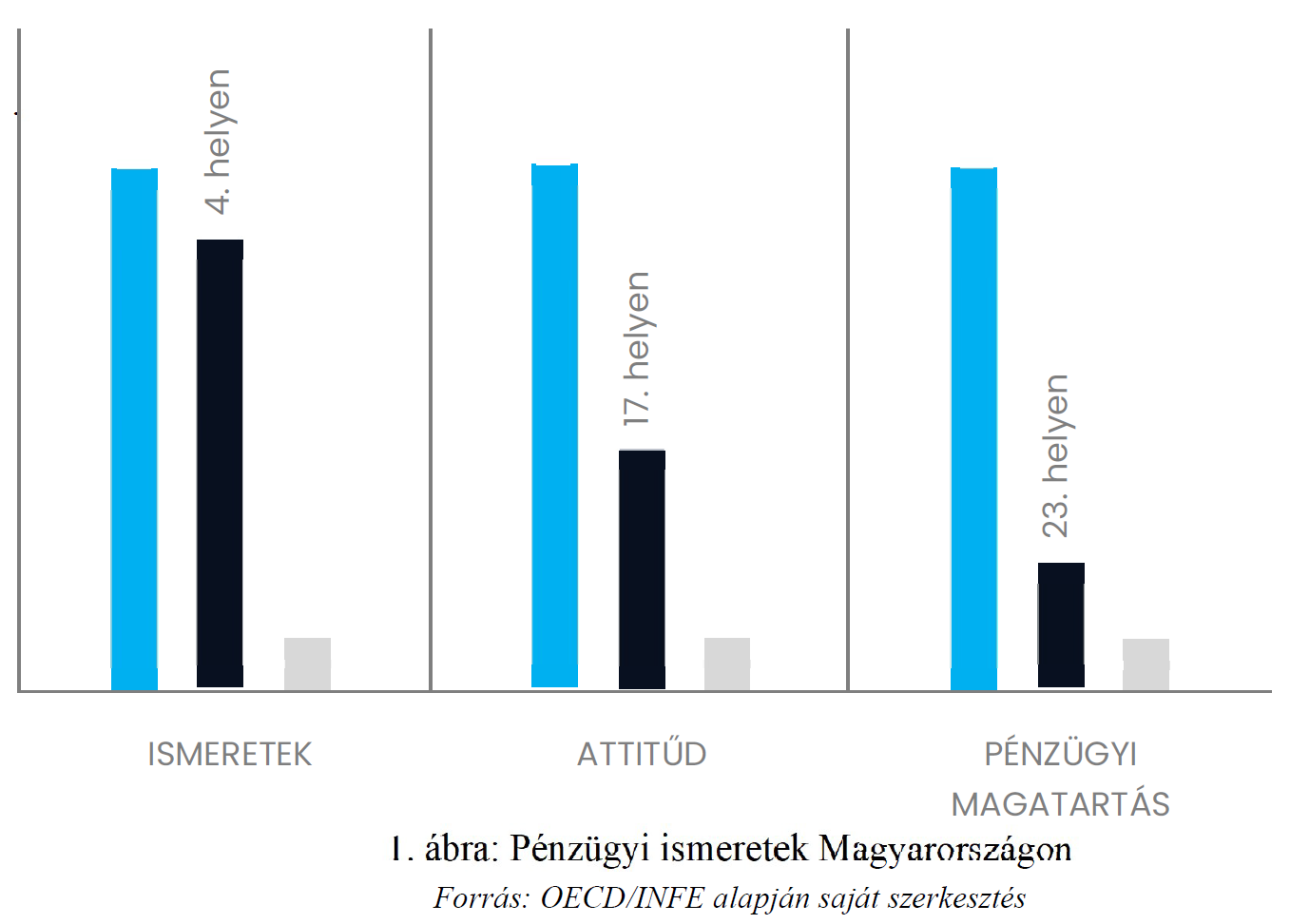

A tudás, ismeretanyag és az alkalmazás, működés közötti eltérést jól mutatják az OECD/INFE pénzügyi kultúra felmérés legutóbbi eredményei: Magyarország a pénzügyi ismeretek terén kimagaslóan teljesített: a 39 vizsgált ország közül a 4. helyen végzett. Ugyanakkor a pénzügyi magatartás mutatói alapján a nemzetközi mezőny utolsó harmadában helyezkedik el. Ez így összesítésben az OECD országok átlaga szintjére helyezte hazánkat.

A kihívás Magyarországon ma már nem elsősorban a pénzügyi ismeretek bővítése, hanem azok megértése, értelmezése, és döntési helyzetekben való helyes alkalmazása. Ez egyben a következő szakmai feladatot is kijelöli: az elért és meglévő, nemzetközi szinten is versenyképes magyar tudást még hatékonyabban kell átfordítani a mindennapi pénzügyi döntési helyzetek gyakorlatába, a tudás helyes alkalmazásába.

3. BIZTOSÍTÁSI TUDÁS FELMÉRÉSE

A Pénziránytű Alapítvány 2026 januárjában országos online felmérést végzett a 7–13. évfolyamos tanulók körében. A minta nagysága 7 743 fő volt. A kutatás célja az volt, hogy feltárja a fiatalok biztosítási tudását.

Az eredmények alapján az alapfogalmak többsége ismertnek bizonyult, az átlagos teljesítmény megközelíti a megszerezhető tudás háromnegyedét. A bizonytalanság a részleteknél jelenik meg: a pontszámok visszaesése a konkrét biztosítási formák felismerésében és az alkalmazási helyzetek értelmezésében jelentkezik. A hibátlan teljesítmény aránya alig 8 százalék. Ez rímel az OECD által jelzett általánosabb problémára.

A felmérés ezért nemcsak a tényleges tudást mérte, hanem az önértékelést is vizsgálta.

Az eredmények szerint a diákok 69 százaléka alulértékeli saját biztosítási tudását.

A túlzott önbizalom aránya alacsony. Ez azt jelenti, hogy sok tanuló többet tud, mint amennyit saját megítélése alapján feltételez. A mért adatok alapján ez a minta inkább óvatos. Az óvatos önértékelés csökkenti a túlzott kockázatvállalás esélyét, és ugyanakkor nyitottságot teremt a további tanulásra.

Kimutatható-e kapcsolat a biztosításhoz való viszony és a tényleges tudásszint között?

Az adatok egyértelmű összefüggést mutatnak: azok a tanulók, akik fontosnak tartják a biztosítást, átlagosan másfélszer jobb eredményt érnek el a tudásteszten. A biztosításhoz való pozitív attitűd magasabb fogalmi biztonsággal és pontosabb alkalmazással párosul.

Az OECD eredményei szerint a pénzügyi attitűd szoros kapcsolatban áll a pénzügyi magatartással. A saját adataink alapján ez a kapcsolat már fiatal korban kimutatható a tudásszint és az attitűd között. Ha az attitűd gyenge, a tudás nehezebben stabilizálódik. Ha az attitűd erős, a tudás mélyebben beépül és alkalmazhatóbbá válik.

Ha az attitűd szerepe ilyen erős, akkor a következő kérdés az, mi formálja ezt az attitűdöt?

Az adatok alapján a legerősebb különbség a családi tapasztalat mentén rajzolódik ki. Azoknál a tanulóknál, akiknek a családjában volt olyan helyzet, amikor a biztosítás ténylegesen szerepet játszott, ott mérhetően magasabb a tudásszint. Az attitűdben a különbség +31 százalékpont.

Ha a családi tapasztalat ilyen erősen differenciálja a tudásszintet és az attitűdöt, akkor a kérdés nem az, hogy szükséges-e tapasztalat a pénzügyi kompetencia kialakulásához. A kérdés az, hogyan biztosítható ez a tapasztalat strukturált, kontrollált környezetben. A valós káresemények tanulási hatása erős, de költséges. A döntési helyzetek pedagógiai modellezése ezért kulcskérdés.

Így a szimulációalapú és gyakorlatorientált oktatás lehetővé teszi, hogy a tanulók:

- kockázatmentes környezetben találkozzanak döntési dilemmákkal

- érzékeljék a következményeket

- összehasonlítsanak alternatívákat

- visszacsatolást kapjanak saját döntéseikről.

A kutatás egyik fontos tanulsága, hogy bár a pénzügyi ismeretek jelen vannak a köznevelésben, de több tantárgy között széttagoltan. A tanulók 65 százaléka nem emlékszik arra, hogy biztosításról vagy pénzügyi kockázatkezelésről tanult volna. Ez persze nem feltétlenül azt jelenti, hogy nem találkozott vele. Sokkal inkább azt, hogy az ismeret nem épült be egységes, értelmezhető rendszerbe. Ha a tananyag szétszórtan, kontextus nélkül jelenik meg, akkor a diák nem tudja összekapcsolni a fogalmakat a saját döntési helyzeteivel. Ez összhangban van azzal az eredménnyel, hogy az alapfogalmi tudás viszonylag stabil, az alkalmazás viszont bizonytalan.

ÖSSZEFOGLALÁS

A saját adataink azt mutatják, hogy a fiataloknál a tudás alapjai jelen vannak, de az alkalmazás még nem stabil. A pénzügyi biztonság tehát nem abból fakad, hogy valaki ismeri-e a fogalmakat. Abból fakad, hogy felismeri a döntési helyzetet, érti a kockázatot, és képes mérlegelni. És végső soron ez dönti el, hogy a pénzügyi tudatosság valódi biztonsággá válik-e.

Balogh László

A Pénziránytű Alapítvány kuratóriumi elnöke

IRODALOMJEGYZÉK

Kovács, L. & Pásztor. Sz. (2022). Financial Culture in European Education. Economy and Finance: English-Language Edition of Gazdaság és Pénzügy, 9(1), 46–61. http://doi.org/10.33908/EF.2022.1.3

OECD (2023): OECD/INFE International Survey of Adult Financial Literacy. OECD Publishing.

Magyar Nemzeti Bank (2022): Pénzügyi tudatosság fejlesztésének stratégiája. Budapest.

OECD (2020): OECD/INFE 2020 International Survey of Adult Financial Literacy. OECD Publishing.

Lusardi, A. – Mitchell, O. S. (2014): The Economic Importance of Financial Literacy. Journal of Economic Literature, 52(1), 5–44.

Atkinson, A. – Messy, F. (2012): Measuring Financial Literacy. OECD Working Papers on Finance, Insurance and Private Pensions, No. 15.

Pénziránytű Alapítvány (2026): Biztosítási tudás felmérés a 7–13. évfolyamos tanulók körében. Budapest.