Az értékpapírokkal való kereskedés speciális tudást igényel, ezért természetesen ritka az az eset, amikor két magánbefektető tárgyal le egy ügyletet, sokkal inkább valószínű, hogy profi szakértő segítségét kérik a tranzakcióhoz. Az értékpapírpiacon ezek a profi szakértők a befektetési szolgáltató cégek, a befektetési vállalkozások, közkeletű nevükön brókercégek. (A brókercég egyszerűsítés a valóságban nem állja meg a helyét, mert ilyen szolgáltatásokat nem csak a brókercégek, hanem kereskedelmi bankok is nyújthatnak az ügyfeleiknek.)

A brókercégek azok a közvetítők, akiknek feladata kapcsolatot teremteni a befektetők között, így segítve azokat, akik értékpapírt akarnak eladni vagy venni.

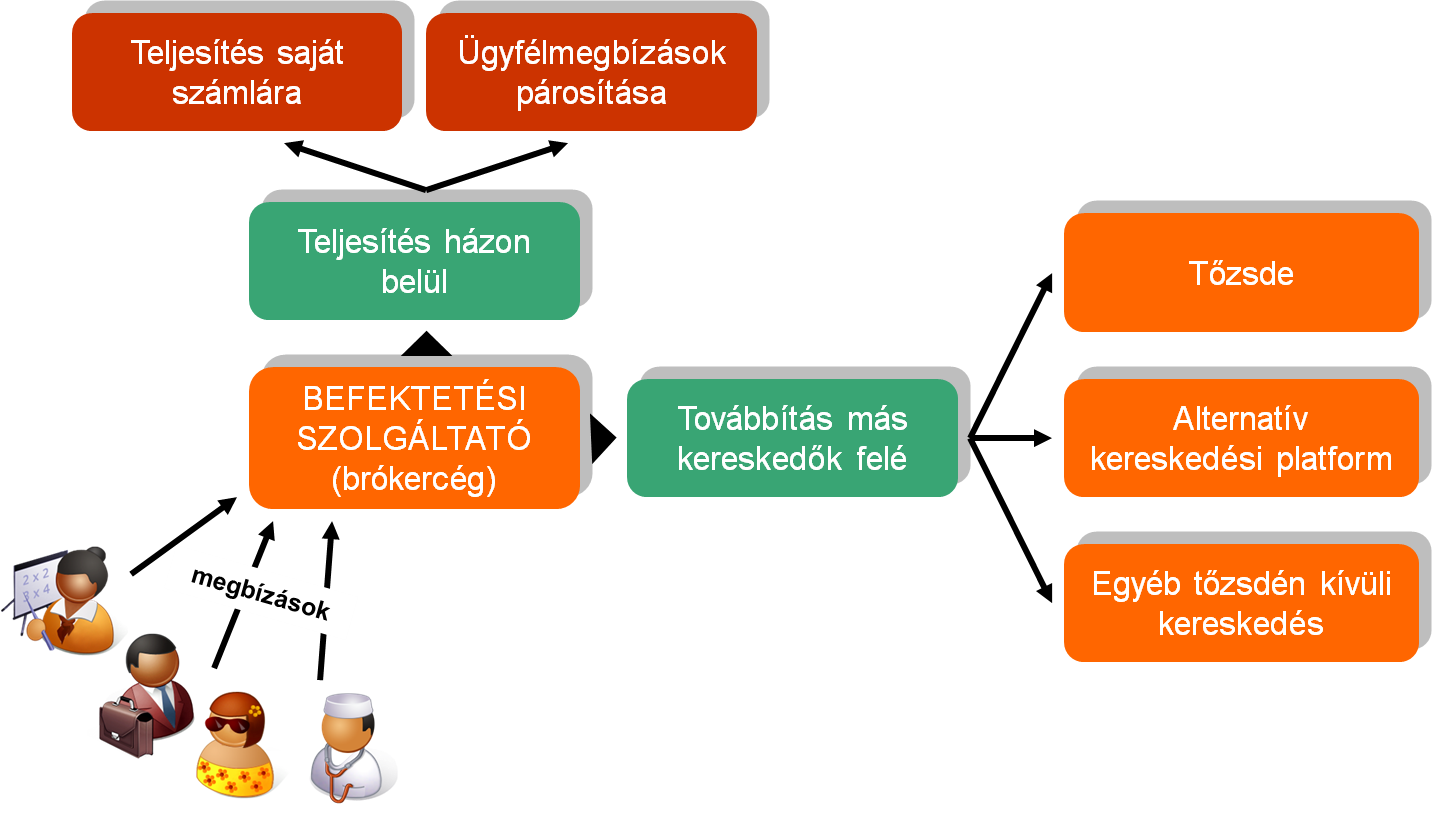

A legegyszerűbb dolga természetesen akkor lenne egy brókercégnek, ha a vevő és az eladó is nála jelentkezik egy időben, így e kettőt könnyen összekapcsolhatja és az ügyletet köztük lebonyolíthatja. Hasonlóan egyszerű a megoldás, ha a brókercég saját magának veszi meg az ügyfél értékpapírját (illetve saját portfoliójából adja el azt), azaz saját számlára kereskedik. Az esetek többségében azonban nincsen a brókercégnek ilyen szerencséje, hiszen a potenciális eladók és vevők sokszor más-más brókercég ügyfeleként jelennek meg. Az értékpapírpiac működésének feltétele ez alapján a piaci szereplők közti kommunikáció, aminek különböző módozatai alapjaiban eltérő „kereskedési helyeket”, részpiacokat teremtett.

Az alábbi ábrán látható, hogy a brókercégek milyen kereskedési helyek között válogathatnak az ügyletek teljesítésére:

Kereskedési helyek (a teljesség igénye nélkül)

Az értékpapírpiacok klasszikus modelljében kétféle kereskedési helyet különítettek el élesen: a tőzsdei és a tőzsdén kívüli (angolul over-the-counter, OTC) kereskedést, ami természetszerűleg magában foglalt minden olyan kereskedési módot, ami nem a tőzsdéhez kötődött. Kicsit leegyszerűsítve a tőzsdei kereskedést tekinthettük azoknak a kereskedési helyeknek, amelyek szabályozott keretek között, előre meghatározott kereskedési szabályok között működtek, míg tőzsdén kívüli piacok voltak az ilyen szabályrendszerrel nem rendelkező kereskedési típusok.

A világ jelentős részén, így Magyarországon is bizonyos értékpapír típusokkal – elsősorban részvényekkel – csak tőzsdén kereskedhettek a brókercégek (ezt hívjuk tőzsdekényszernek), így ezeknek az értékpapíroknak a piaca nagyon koncentrálttá vált. Ezért lehetett a közelmúltig a részvénypiacot a tőzsdei kereskedéssel azonosítani.

Ez a felosztás ma már azonban idejétmúlt. A tőzsdekényszer Magyarországon is megszűnt, így szinte bármely értékpapírral lehet tőzsdén kívül is kereskedni. Eközben a tőzsdei és tőzsdén kívüli kereskedés közti határvonalak elmosódtak, és olyan új kereskedési platformok alakultak – alakulnak még ma is –, amelyek nem minősülnek tőzsdének, ugyanakkor a tőzsdén kívüli piacoknál jóval szervezettebbek.

Mindez azt jelenti, hogy a befektetési szolgáltatók jelentős szabadságot kaptak arra nézve, hogy az ügyfelek céljainak megfelelő tranzakciókat hol hajtsák végre. Az egyedüli alapelv, amelynek mindig érvényesülnie kell, hogy a befektetők a számukra lehető legjobb áron kapják meg, illetve adják el az értékpapírokat. Ezzel együtt gyakorlatilag idejétmúlttá vált az a kifejezés, hogy „tőzsdézés”, hiszen az értékpapírpiaci kereskedés már messze nem csak a tőzsdei ügyletkötéseket jelenti a részvénypiaci magánbefektetők számára sem.