Vajon helyesen járunk-e el, ha azt mondjuk:

Befektettünk 100 egység pénzt és kaptunk 10+10+10+10+110, azaz összesen 150 egység pénzt?

A válasz egyértelműen: NEM. Mégpedig azért nem helyes, mert alapelvként leszögeztük: „A korábban rendelkezésre álló pénz értékesebb, mint a később rendelkezésre álló.”

Ezt az elvet fejezi ki a „pénz időértéke” fogalom. A pénz időértéke azt jelenti, hogy a különböző időpontbeli pénzeknek a piacokon különböző értéke, azaz ára van. Azt mondjuk, hogy 100 forint ma többet ér, mint 100 forint holnap!

Ezért nem szabad a befektetéseket úgy értékelnünk, hogy egyszerűen összeadjuk a különböző időpontbeli pénzeket, mint ahogy azt sem mondhatjuk, hogy egy forint meg egy dollár az két „pénz”! És valóban, ez utóbbi nem is jutna eszébe senkinek. De a különböző időpontbeli pénzeket a mindennapi gyakorlatban mégis hajlamosak vagyunk kényelmesen összeadni, mondván „forint-forint”!

A különböző időpontban esedékes pénzeket csak úgy szabad összehasonlítani, ha előbb azonos időpontra, leggyakrabban a mai napra, a jelenre átszámoljuk az értéküket.

Általában elmondhatjuk, hogy egy befektetés értékét úgy értelmezhetjük, mint a hozzá tartozó pénzáramlás jelenértékét. A pénz időértékének kalkulációja az alábbi módon végezhető el:

FV = PV x(1+r)t

(tehát a jövőbeli érték a jelenérték kamatos kamattal emelt értéke), ahol

PV (present value) a jelenbeli pénz,

FV (future value) a jövőbeli pénz,

r (rate of interest) kamatláb - egységnyi tőke egységnyi idő alatti növekedésének mértéke

t időtartam mellett (kamatos kamatozás feltételezése mellett)

A pénz időértékének kalkulációja végső soron mindig ezen összefüggés alapján számítható ki. (Ezt alkalmazzuk a betétek gyarapodásának számszerűsítésekor is.)

Diszkontálásról (vagy magyarul jelenérték-számításról) beszélünk akkor, ha a jövőbeli pénz jelenbeli értékét határozzuk meg. Ez a kamatos kamatozás képletéből a PV értékének átrendezéssel kapott meghatározását jelenti ( az FV, az r és a t ismeretében) :

| PV = FV × |

1

(1+r)t |

A pénzáramlás jelenértéke (a Diszkontált Cash Flow) a különböző időpontokban esedékes pénzösszegek jelenértékeinek az összege.

A jövőbeli pénzáramlások jelenértékét a következőképpen határozhatjuk meg:

Legyen

Ct : a t. időpontban esedékes pénzösszeg, (tehát egy jövőben esedékes összeg)

t : a jelen időponthoz képest eltelt idő: t > 0, (például 5 év)

r : egy időegységre vonatkozó kamatláb. (pl.: 10 %)

Első lépés: kiszámítjuk a különböző t időpontokban esedékes Ct pénzösszegek r kamatlábbal diszkontált értékeit.

Második lépés: összeadjuk a diszkontálással megállapított jelenértékeket. Az így kapott összeget tekintjük a vizsgált pénzáramlás jelenértékének, vagy - másképpen mondva - a diszkontált cash flow értéknek:

| PV = |

n ∑ t=1 |

Ct (1+r)t |

A fentieket egy példán keresztül is nyomon követhetjük:

Legyen „A”, „B”, és „C” egy-egy befektetés jövőbeli pénzáramlása.

|

|

A

|

B

|

C

|

|

CF0

|

–400

|

–400

|

–400

|

|

CF1

|

+100

|

+200

|

+300

|

|

CF2

|

+200

|

+200

|

+200

|

|

CF3

|

+300

|

+200

|

+100

|

A Cash Flow alapján láthatjuk, hogy mindhárom vizsgált befektetés ugyanannyiba kerül (400), és mindhárom „összességében” 600-at fizet majd vissza. Nagyon fontos azonban belátni, hogy a három pénzáramlás mégsem ugyanazt kínálja számunkra, hiszen a jövőbeli kifizetések időzítése eltérő. A három befektetés közül befektetői szemszögünkből a „C” a legkedvezőbb, hiszen itt a nagyobb pénzösszegekhez hamarabb hozzájutunk.

A pénzáramlások jelenértéke éppen ezt a különbséget fogja számunkra számszerűen kifejezni. Tegyük fel, hogy a piaci kamatláb 10%. (Ezt megadhatjuk befektetői hozamelvárásként is.) Mennyit érnek számunkra az egyes befektetések? Úgy is fogalmazhatunk, hogy mekkora az egyes befektetések pénzáramlásainak jelenértéke, ha 10%-kal diszkontálunk?

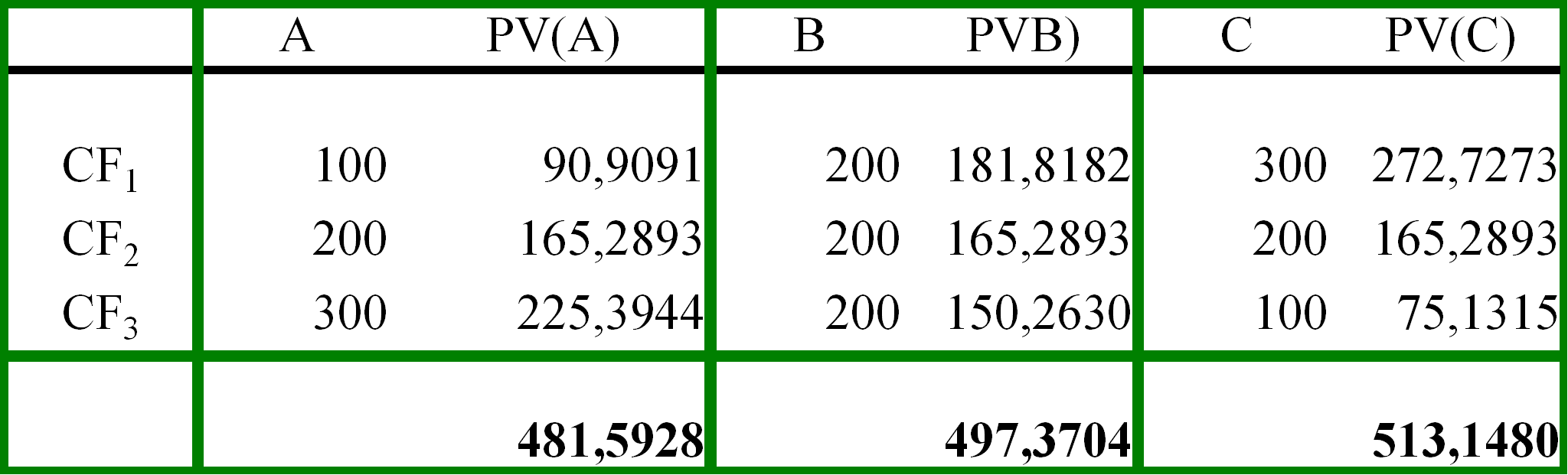

A számításokat az alábbi táblázat foglalja össze.

Az „A” befektetés jelenértékének számításához a következő műveleteket kell elvégezni:

Az első évben esedékes pénz (100) jelenértékét egy évre kell diszkontálni r=10% (azaz 0,1) kamatlábbal:

| 100 = |

90.9091

1+0.1 |

A két év múlva esedékes pénzt (200) kettő évre kell diszkontálni:

| 200 = |

165.2893

1.12 |

S végül a három év múlva esedékes pénz jelenértéke:

| 300 = |

225.3944

1.13 |

Az „A” befektetéshez tartozó pénzáramlás jelenértéke az egyes évek pénzáramlásaira számolt jelenértékek összege :

90,9091+165,2893+225,3944 = 481,5928.

A másik két befektetési pénzáramlás jelenértékét hasonlóképp kell meghatároznunk.